Importar é um processo que passa por várias etapas que requerem muita atenção. A parte documental é, sem dúvidas, a mais complicada. Diversos documentos são necessários para importar uma mercadoria, como o packing list, a proforma invoice, a commercial invoice, o conhecimento de embarque, a licença de importação (LI), a Declaração de Importação (DI) e, por fim, o objeto deste artigo, a Nota Fiscal de Importação.

Este último documento é imprescindível para que o importador possa retirar a mercadoria do recinto aduaneiro, transportá-la para seu local de armazenagem, e ficar em dia com as obrigações junto ao fisco.

O que é a nota fiscal de importação?

É o documento que formaliza uma importação junto ao Fisco. Através dela o importador está devidamente autorizado, dentro da lei, a comercializar seus produtos ou utilizá-los como matéria prima.

A emissão deste documento é obrigatória para qualquer importação formal, ou seja, importações realizadas por empresas devidamente autorizadas através do RADAR. É o documento que, efetivamente, nacionaliza a mercadoria importada.

É obrigatório emitir?

Sim, a emissão da nota é obrigatória. Alguns estados inclusive exigem a nota fiscal para retirar a mercadoria do recinto alfandegado, e o DANFE (Documento Auxiliar de Nota Fiscal Eletrônica) deve acompanhar a mercadoria durante o transporte até o armazém. Vale ressaltar que a nota fiscal de importação é um documento burocrático interno e não deve ser enviada ao exportador.

A não emissão deste documento representa sonegação fiscal, enquadrando-se como crime, inclusive com sérias consequências penais. No caso de contribuintes que se dão conta do erro e comunicam ao Fisco, o valor da multa pode chegar a 20% sobre o valor fraudulento, acrescido de juros moratórios. Caso o equívoco seja constatado pela própria autoridade de fiscalização, a multa sobe para até 75% do valor sonegado, também acompanhados de juros.

Quem deve emitir a nota de importação?

Deve ser emitida sempre pelo importador da mercadoria, através de algum software de emissão de NF-es, ou de ERP que possua tal funcionalidade. Vale uma ressalva: empresas que trabalham com importação devem priorizar ERPs especializados em atender esse nicho.

Em operações por encomenda ou por conta e ordem de terceiros, a nota de importação também deve ser emitida pelo importador, que, em seguida, deverá emitir uma nota fiscal de remessa para o real adquirente da mercadoria.

Vale ressaltar que alguns despachantes aduaneiros ou contadores podem oferecer o serviço de cálculo e emissão da nota fiscal, entretanto a responsabilidade continua sendo do importador.

O que eu preciso para emitir uma nota fiscal de importação?

Como já vimos, a maioria das informações da nota fiscal de importação estão na declaração de importação. Entretanto, para emitir a nota fiscal de importação você ainda vai precisar:

1. Possuir um CNPJ (pessoa física não pode emitir nota);

2. O CNPJ deverá estar devidamente credenciado para emissão de nota fiscal em seu estado (procure no Google como fazer esse credenciamento em seu estado, por exemplo, pesquise por: “credenciamento nfe sp” ou “credenciamento nfe rj”);

3. Um sistema emissor de nota fiscal;

4. Um certificado digital e-CNPJ ou NF-e

Quando emitir a nota fiscal de importação?

A nota fiscal deve ser emitida logo após o desembaraço da mercadoria. Muitos estados exigem a emissão da nota fiscal de importação para retirar a mercadoria do recinto aduaneiro. Dessa forma, para não correr riscos (até de uma fiscalização rodoviária), o ideal é transportar a mercadoria para o local de armazenagem somente após a emissão do documento fiscal.

Onde encontro as informações que preciso?

As informações necessárias para elaborar a nota fiscal estão contidas na Declaração de Importação (ou na DUIMP, que falaremos mais adiante).

A imagem abaixo é a primeira página de uma declaração de importação descaracterizada (alteramos os dados manualmente para preservar a privacidade do importador). Repare que você encontra algumas informações que serão replicadas na nota fiscal como:

- CNPJ do importador

- CNPJ do real adquirente das mercadorias

- Valor do frete

- Valor do seguro

- Valor da mercadoria no local de embarque (VMLE)

- Valor da mercadoria no local de destino(VMLD)

- Peso bruto

- Peso líquido

- Tributos como II, IPI, PIS e COFINS.

Exemplo da primeira página de uma Declaração de Importação

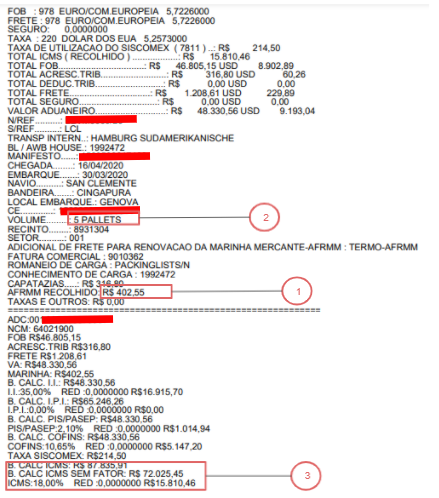

Exemplo da primeira página de uma Declaração de ImportaçãoA segunda página da DI contém informações textuais geradas pelo despachante aduaneiro. Geralmente, nessa página, existem algumas informações importantes para confecção da nota de importação como:

1 . Acréscimo ao frete da marinha mercante (AFRMM),

2 . Volumes das mercadorias

3 . Detalhes sobre o ICMS (se possui redução, diferimento, etc), dentre outras.

Exemplo da segunda página de uma Declaração de Importação

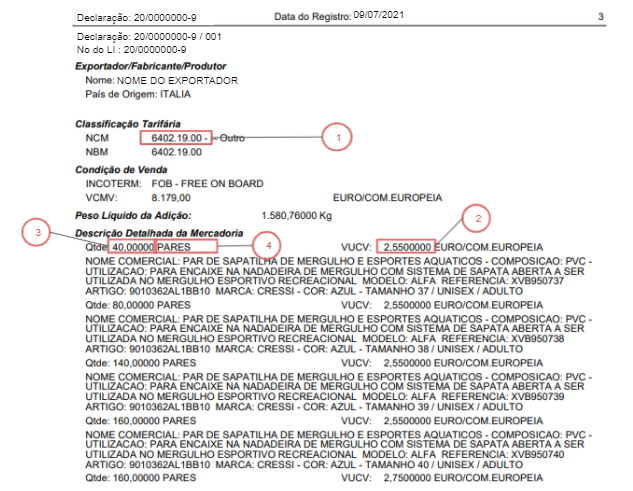

Exemplo da segunda página de uma Declaração de ImportaçãoA partir daí as páginas seguintes contêm o detalhamento das adições e suas mercadorias, incluindo:

1 . NCMs (Nomenclatura comum do Mercosul

2 . Valores unitários

3 . Quantidades

4 . Unidades de medidas.

Exemplo de página detalhando a adição de uma DI

Exemplo de página detalhando a adição de uma DIVale ressaltar que, numa nota fiscal, é preciso detalhar, produto a produto, os custos, frete, seguro, impostos e outras despesas. Entretanto, na declaração de importação, algumas dessas informações não vêm discriminadas item a item. O frete, por exemplo, só é informado em sua totalidade. Já os impostos são informados por adição, conforme a imagem a seguir.

Diante disso, é necessário entender que para calcular uma nota fiscal de importação será preciso efetuar o rateio de alguns valores. Sabemos o total do frete, mas como descobrir quanto incide de frete em cada item? Sabemos o total da taxa do Siscomex, mas como descobrir quanto ela incide sobre cada mercadoria? Para fazer esse rateio vamos precisar de um pouco de matemática.

Rateios

Observe que o rateio da taxa do Siscomex é calculado de forma proporcional ao valor da mercadoria (VMLE):

Taxa de Siscomex do item n = (VMLE do item n / VMLE Total) * Taxa do Siscomex

Enquanto isso, o rateio do frete é calculado de forma proporcional ao peso da mercadoria:

Valor do frete do item n = (Peso do item n / Peso Total) * Valor do Frete

Quais os CFOPs da Nota de Importação?

Agora que você já sabe onde obter as informações necessárias para emitir uma nota de importação, vamos falar de algumas informações que não estão na DI, como o CFOP. CFOP significa Código Fiscal de Operações e Prestações, e na prática, é o código que será utilizado para identificar e comunicar ao fisco a natureza da operação que está sendo realizada.

O código CFOP é composto por 4 dígitos. Toda operação de entrada do exterior (importação) deve iniciar com o dígito 3. Os códigos de CFOPs mais comuns são:

3.101 – Compra para industrialização.

3.102 – Compra para comercialização.

3.126 – Compra para utilização na prestação de serviço.

3.127 – Compra para utilização sob o regime de drawback.

3.551 – Compra para ativo imobilizado

3.556 – Compra de material para uso ou consumo.

3.949 – Outra entrada de mercadoria ou prestação de serviço não especificado

Qual o CST para produtos importados?

CST significa código de situação tributária, ou seja, é o código que determina como será o tratamento de cada um dos impostos em uma importação. Dessa forma, cada um dos impostos (ICMS, IPI, PIS e COFINS) deverá ter seu próprio CST. Isso acontece porque uma importação pode ter, por exemplo, redução na base de cálculo do ICMS, mas tributação normal no IPI. Acho que você já entendeu o ponto, não é?

Como se calcula o valor dos produtos importados?

O valor dos produtos em uma nota de importação será sempre o seu valor aduaneiro, ou seja:

Valor dos produtos = VMLE + Frete + Seguro

Ou seja, basicamente, será o VMLD.

Acontece que, como já vimos anteriormente, para encontrar o frete e o seguro de uma única mercadoria, é preciso ratear o valor entre todos os itens.

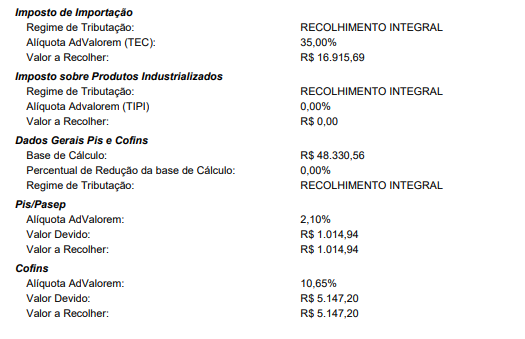

Como se calculam os impostos (federais) na importação?

Como já vimos anteriormente, a alíquota e o valor dos impostos federais (II, IPI, PIS e COFINS) aparecem discriminados na DI, adição por adição. Acontece que, como na nf-e de importação é preciso informar esses valores item a item, será necessário refazer os cálculos. As bases de cálculo dos impostos federais estão descritas na tabela a seguir:

| Imposto | Base de Cálculo |

| II | VMLD |

| IPI | VMLD + II |

| PIS | VMLD |

| COFINS | VMLD |

A partir daí basta encontrar as devidas bases de cálculo de cada um dos impostos e aplicar a sua alíquota correspondente, que vem informada na adição ao qual o item pertence dentro da DI.

Como o ICMS atua na importação?

Já falamos sobre os impostos federais, agora chegou a vez do Imposto Sobre a Circulação de Mercadorias e Serviços, o único imposto estadual que incide sobre a importação. De acordo com a Lei Complementar n° 87/96, o ICMS incide sobre mercadorias e bens importados do exterior, por pessoa física ou jurídica, mesmo que não seja contribuinte habitual do imposto, independente de sua finalidade.

Esse imposto costuma gerar várias dúvidas e merece muita atenção, pois sua base de cálculo é um pouco mais complexa de ser calculada, além de existir variações, como diferimento e redução na base de cálculo. Por essa razão, é preciso entender, de fato, como o ICMS funciona para calculá-lo da maneira correta.

A base de cálculo do ICMS na importação é composta por:

VMLD + II + IPI + PIS + COFINS + Siscomex + AFRMM + Multas + ICMS.

O que compõe o campo “despesas acessórias”?

O campo de despesas acessórias na importação deve conter todas as despesas que não possuem campo próprio, mas estão na base de cálculo do ICMS. Esse campo deve ser informado item a item, e seu total será exibido em campo correspondente no DANFE. Geralmente o valor corresponde ao somatório da taxa do Siscomex, AFRMM e multas aplicadas (se houver).

Outro ponto importante a se destacar é que vale a pena discriminar as despesas que compõem esse campo nas informações complementares da nota, bem como outras informações de interesse da fiscalização. O sistema da Mainô, por exemplo, gera automaticamente, a partir das informações da DI, um texto semelhante ao seguinte:

“Conforme DI Nr. 9999999999 registrada em 07/07/2021, desembaraçada em 07/07/2021, em PORTO DO RIO DE JANEIRO. Os valores de PIS e COFINS na NF-e de entrada foram: PIS R$ 3.974,47 COFINS R$ 18.263,69, a taxa Siscomex foi de R$ 254,49. Não houve multas no curso do despacho aduaneiro.”

Como emitir a NFe de Importação no Prosystem?

Agora que você já conhece todos os campos de uma NFe de importação, podemos emiti-la dentro do Prosystem.